限定付適正意見・不適正意見・意見不表明とは、監査意見の類型です。この記事では、限定付適正意見・不適正意見・意見不表明について解説します。

監査意見とは

監査意見とは、監査法人等による財務諸表監査の結論として表明されるものです。上場会社は監査を受けることが義務付けられています。監査意見は有価証券報告書に添付されており、一番最後のページで確認できます。

限定付適正意見・不適正意見・意見不表明とは

監査意見には無限定適正意見・限定付適正意見・不適正意見・意見不表明の四つの類型があります。それぞれについて解説します。

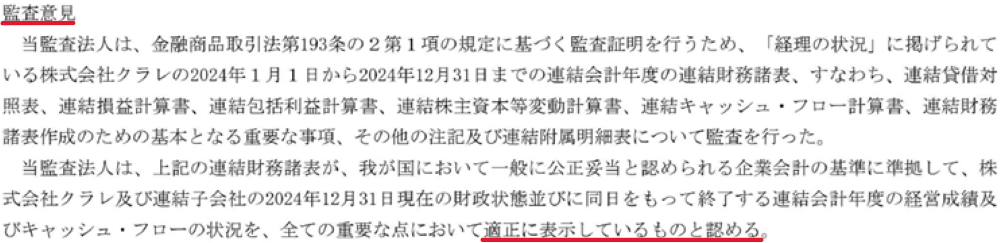

無限定適正意見

無限定適正意見とは、財務諸表が適正であると認める監査意見のことです。下記はクラレの監査法報告書(無限定適正意見)からの抜粋です。

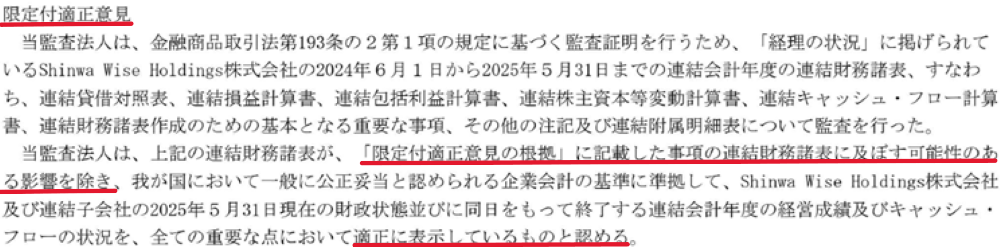

限定付適正意見

限定付適正意見とは、一部の影響を除いて財務諸表が適正であると認める監査意見のことです。限定付適正意見となることはしばしばあります。下記はShinwa Wise Holdingsの監査法報告書(限定付適正意見)からの抜粋です。

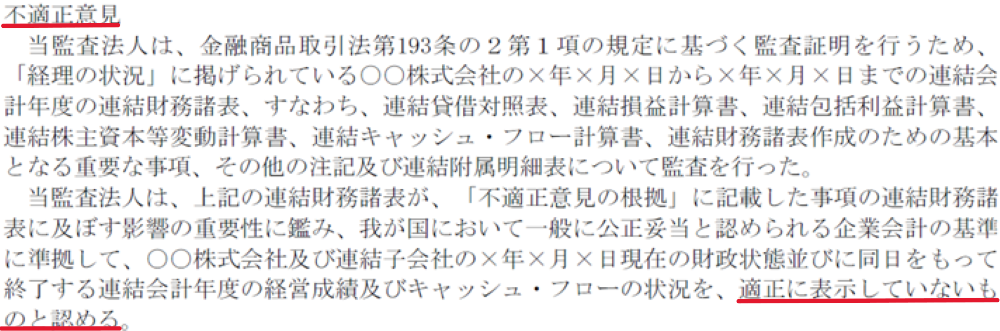

不適正意見

不適正意見とは、財務諸表が適正でないと認める監査意見のことです。上場会社の財務諸表監査で不適正意見が表明された事例はありません。不適正意見が表明されるということはあまりにも重大な事態のため、せめて限定付適正意見または意見不表明となるように尽力されるからです。下記は不適正意見の監査法報告書のひな形です。

意見不表明

意見不表明とは、財務諸表が適正か不明であるため意見を表明しないことです。意見不表明となることもしばしばありますが、ニュースで報道されるほどの事態です。下記はニデックの監査法報告書(意見不表明)からの抜粋です。

これら監査意見の類型は以下のように覚えておくといいでしょう。

| 監査意見の類型 | イメージ |

|---|---|

| 無限定適正意見 | 〇(適正) |

| 限定付適正意見 | △(一部の影響を除いて全体的には適正) |

| 不適正意見 | ×(適正でない) |

| 意見不表明 | ?(適正か不明) |

限定付適正意見・不適正意見・意見不表明の場合どうなるか

不適正意見・意見不表明の場合、上場廃止基準に抵触するため、上場廃止になる可能性があります。

限定付適正意見の場合、上場廃止基準には抵触しませんが、その内容により、適時開示の規定に違反、かつ、内部管理体制等について改善の必要性が高いと認められる時は、特別注意銘柄に指定される可能性があります。

無限定適正意見以外は異常

以上監査意見の四つの類型について解説してきましたが、限定付適正意見・不適正意見・意見不表明は異常な事態です。保有銘柄が限定付適正意見・不適正意見・意見不表明になった場合、かなり慎重な判断が必要と言えます。