監査法人とは、財務書類の監査又は証明を独占業務とする、特別法上の法人のことです。この記事では監査法人について解説します。

監査法人とは

監査法人とは、他人の求めに応じ報酬を得て、財務書類の監査又は証明をするために、5人以上の社員となる公認会計士によって設立された特別法(公認会計士法)上の法人です。

監査法人には有限責任監査法人と無限責任監査法人があり、有限責任監査法人は会社法の合同会社に、無限責任監査法人は会社法の合名会社に相当します。ほとんどの監査法人は有限責任ですが、無限責任の監査法人も存在します。

監査法人は有価証券報告書の財務諸表監査をしている会社です。有価証券報告書に添付されている「独立監査人の監査報告書」を見ればどこの監査法人が監査しているかが分かります。

4大監査法人とは

4大監査法人とは、EY新日本監査法人・有限責任監査法人トーマツ・あずさ監査法人・PwC Japan有限責任監査法人のことです。それぞれ、所属している国際的な会計事務所のグループからEY・デロイト・KPMG・PwCと呼ばれることもあります。

ちなみに、公認会計士試験に合格すると9割以上の人が4大監査法人に就職します。これはブランド力から4大監査法人に所属したことがある方がキャリアデザイン上有利になるからです。

会計監査の状況と監査報酬の内容等

有価証券報告書の「企業情報」>「コーポレートガバナンスの状況等」>「監査の状況」>「会計監査の状況」及び「監査報酬の内容等」の監査法人にかかわる点について解説します。

会計監査の状況

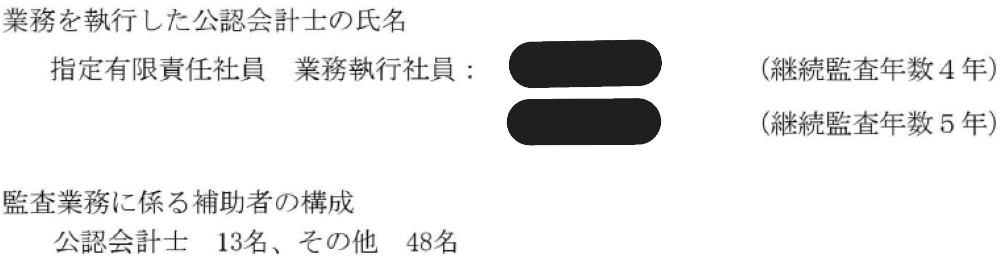

ここには業務を執行した公認会計士・監査業務に係る補助者の構成等が記載されます。業務を執行した公認会計士とは、最終的に監査証明に責任を持つ公認会計士のことです。

監査業務に係る補助者の構成では、公認会計士・その他が記載されています。その他には公認会計士試験合格者と無資格者が含まれています。公認会計士試験合格者は、公認会計士試験には合格したものの、実務要件等をまだ満たしていない者のことで、公認会計士とほぼ同じ業務をしています。無資格者はデータ入力・転記などの単純作業のみをしています。

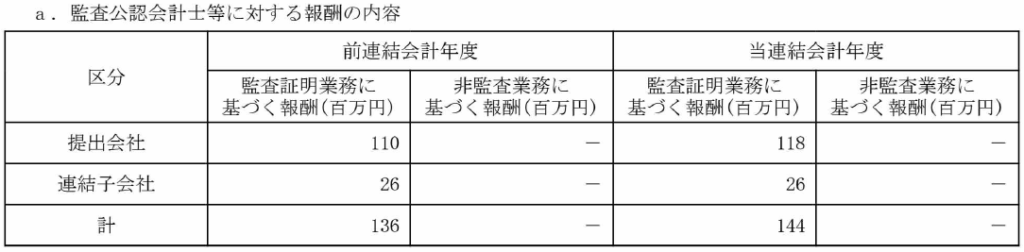

監査報酬の内容等

ここでは監査公認会計士等に対する報酬等が記載されます。監査公認会計士等に対する報酬等とは、いわゆる監査報酬のことです。監査報酬は会社規模など監査に必要な工数を基に計算されます。会社の規模によって数千万円~数十億円までまちまちです。

安い監査法人の方が得?

ここまで読むと、「監査証明を出してもらうだけなら安い監査法人の方がいいのでは」と思われるかもしれません。

確かに監査証明を「出せるなら」安い監査法人に越したことはありません。しかし、実際には大手監査法人と中小監査法人ではリソースにも能力にも歴然とした差があります。例えば、国内津々浦々に営業拠点がある巨大な金融機関や世界中に展開しているグローバル企業などには、リソース(人員・拠点など)や能力(国際会計や特殊会計への対応力・語学力など)の関係から中小監査法人が監査することはかなり難しいと思います。

監査は紙ペラ1枚を出している訳ではないため、安いからというだけの理由で監査法人を代えることはできないのです。

公認会計士が所属するサラリーマン組織

私は事業会社と監査法人の両方に所属したことがありますが、監査法人と言う硬い名称や業務内容から高学歴のエリート集団などと思われがちです。

しかし、実際には、中学卒業から大学院卒業まで、優秀な人、人望のある人、真面目な人もいれば、閑職に追いやられる人、ゴマをすって出世を狙う人、生活残業に勤しむ人など、様々な人がいることは普通の会社と変わらないサラリーマン組織です。

激務のイメージがありますが、特定の時期に仕事が集中するとういう構造的な問題に加えて、優秀な人ほど独立すること、忙しさや、社内失業により退職する人が多いことから慢性的に人手不足が続いていることが理由です。

監査法人は投資家と直接接する機会がないため、どんな人が何をしているのかよく分からない組織かもしれませんが、イメージの参考になればと思います。