1株当たり当期純利益・1株当たり純資産とは、1株当たりに帰属する当期純利益・純資産のことです。この記事では1株当たり当期純利益・1株当たり純資産について解説します。

1株当たり当期純利益とは

1株当たり当期純利益とは、1株当たりに帰属する当期純利益のことです。Earnings Per Shareの頭文字からEPS(イーピーエス)とも言われます。1株当たり当期純利益はPERを算出するために必要な計算要素であり、株式投資において最も重要な指標の1つです。

1株当たり当期純利益の計算方法

1株当たり当期純利益は下記の計算式で計算され、1株当たりの当期純利益の取分を意味しています。

1株当たり当期純利益=当期純利益÷株式数

簡単な設例で見てみます。

(例)A社の当期純利益は1,800万円、株式数は100株である。

当期純利益1,800万円÷株式数100株=1株当たり当期純利益18万円

自己株式がある場合は、株式数から控除して計算します。これは会社法上、自己株式には会社財産に対する請求権がないためです。

(例)A社の当期純利益は1,800万円、株式数は100株(うち自己株式10株)である。

当期純利益1,800万円÷(株式数100株-自己株式数10株)=1株当たり当期純利益20万円

なお、潜在株式調整後1株当たり当期純利益については潜在株式調整後1株当たり当期純利益とはをご覧ください。

1株当たり純資産とは

1株当たり純資産とは、1株当たりに帰属する純資産のことです。Book-value Per Shareの頭文字からBPS(ビーピーエス)とも言われます。1株当たり純資産はPBRを算出するために必要な計算要素です。

1株当たり純資産の計算方法

1株当たり純資産は下記の計算式で計算され、1株当たりの純資産の取分を意味しています。

1株当たり純資産=純資産÷株式数

設例で見てみます。

(例)A社の純資産は5,500万円、株式数は100株である。

純資産5,500万円÷株式数100株=1株当たり純資産55万円

新株予約権や非支配株主持分がある場合は、純資産から控除して計算します。これは純資産の新株予約権や非支配株主持分は「その会社の現在の株主のものではない」からです。また、自己株式がある場合に、株式数から控除して計算するのは1株当たり当期純利益と同様です。

(例)A社の純資産は5,500万円(うち新株予約権100万円)、株式数は100株(うち自己株式10株)である。

(純資産5,500万円-新株予約権100万円)÷(株式数100株-自己株式数10株)=1株当たり純資産60万円

株価指標を計算するための要素

1株当たり当期純利益はPERの算出のため、1株当たり純資産はPBRの算出のために必要な計算要素です。

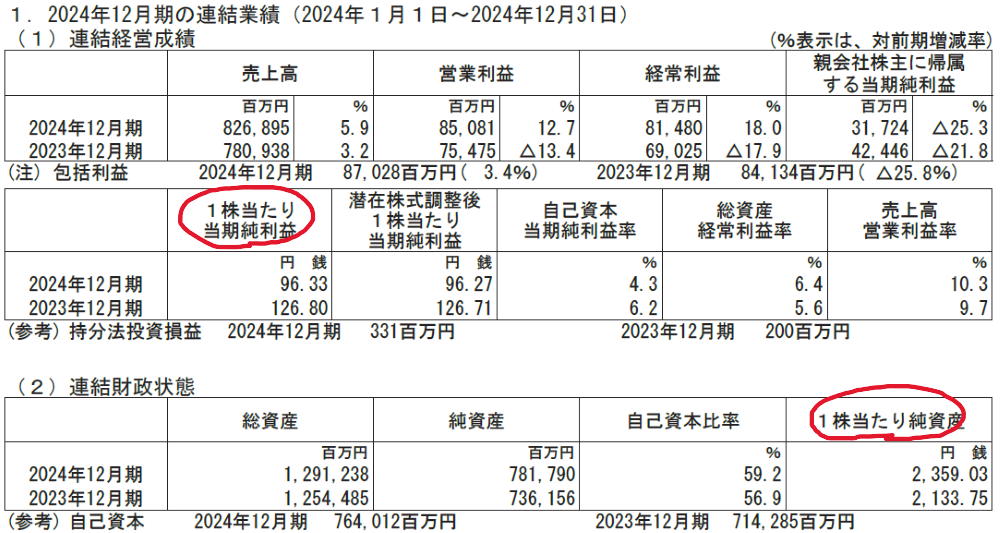

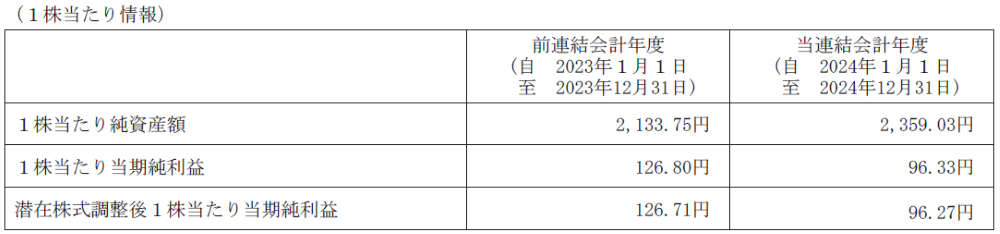

1株当たり当期純利益・1株当たり純資産ともに決算短信ではサマリー情報(目次より前のページ)の「(連結)経営成績」「(連結)財政状態」及び「(連結)財務諸表及び主な注記」>「(連結)財務諸表に関する注記」>「1株当たり情報」で開示されます。

また、有価証券報告書でも「企業情報」>「主要な経営指標等の推移」>「経営指標等」及び「経理の状況」>「(連結)財務諸表」>「注記事項」で開示されるなど、投資家にとって非常に重要な意味を持っています。

決算短信と有価証券報告書という書類が変わっても開示される数値は同じです。