棚卸資産とは棚卸をすべきとされる資産のことです。この記事では棚卸資産について解説します。

棚卸資産とは

棚卸資産とは、企業が営業目的のために所有かつ売却を予定する商品・製品・半製品・原材料・仕掛品等、販売活動及び一般管理活動において短期間に消費される事務用消耗品等の資産ことです。

これらの資産は法人税法施行令で棚卸をすべき資産として定められています。なお、棚卸とは資産の数を数えたり状態を確認する作業ことです。

棚卸資産の勘定科目

棚卸資産の勘定科目は多数ありますが、代表的なものをご紹介します。

| 勘定科目 | 説明 |

|---|---|

| 商品 | 仕入れてそのまま販売されるもの。 |

| 製品 | 組立・加工・製造等して販売されるもの。 |

| 半製品 | 最終製品ではないものの販売可能なもの。 |

| 仕掛品 | 組立・加工・製造等の途中にあるもの。 |

| 原材料 | 製品を製造するための材料となるもの。 |

| 貯蔵品 | 事務用等として消費されるもの。 |

なお、業種などにより他にも様々な勘定科目がありますが、まずは一般商工業の勘定科目を押さえておけば十分です。

低下法とは

棚卸資産は取得価額が貸借対照表価額とされますが、正味売却価額(売却して回収できる金額)が取得価額を下回っている場合は、正味売却価額が貸借対照表価額とされます。この評価方法を「低価法」と言います。

このような評価方法が行われる理由は、販売により投資額を回収できなくなったのであれば、取得価額ではなく回収見込額が意味のある数値になるからです。数式で表すと以下のとおりとなります。

取得原価≦正味売却価額=取得原価

取得原価>正味売却価額=正味売却価額

低下法の会計処理

低下法の会計処理を設例で解説します。

(例1)期末の商品の取得原価は100円、売価は120円、見積販売直接経費は10円であった。

| 決算時 | |||

| 仕訳なし(※1) |

(※1)取得原価100円≦正味売却価額110円(売価120円ー見積販売直接経費10円)=貸借対照表価額100円

販売により投資額を回収できることから貸借対照表価額は取得原価とします。

(例2)期末の商品の取得原価は100円、売価は80円、見積販売直接経費は10円であった。

| 決算時 | |||

| 棚卸資産評価損 | 30(※2) | 商品 | 30 |

(※2)取得原価100円≦正味売却価額70円(売価80円ー見積販売直接経費10円)=正味売却価額70円

販売により投資額を回収できなくなったため貸借対照表価額は正味売却価額とします。

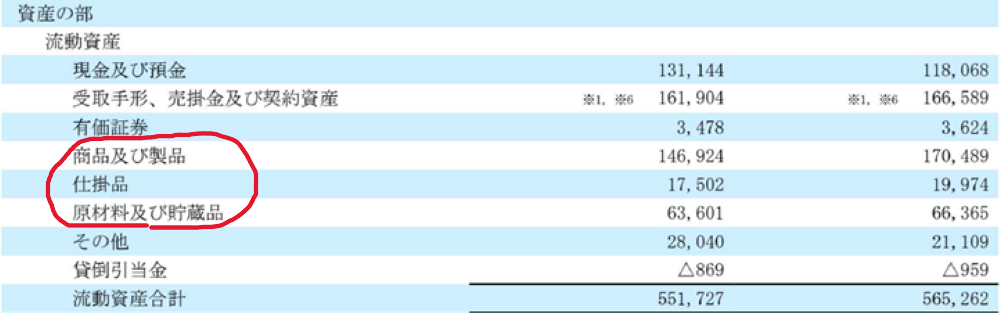

棚卸資産の財務諸表上の表示

棚卸資産は、資産の部の流動資産に商品・製品・半製品・仕掛品・原材料・貯蔵品等として表示します。これらをまとめて棚卸資産として表示することもできますが、この場合は、各科目及び金額を注記します。

取得原価で流動資産

棚卸資産は将来的にキャッシュに変わる会社の資産です。財務諸表分析でも頻繁に登場します。取得原価で流動資産に計上されるということだけでも覚えておきましょう。