連結とは、企業グループのことです。この記事では連結及び連結会計について解説します。

連結とは

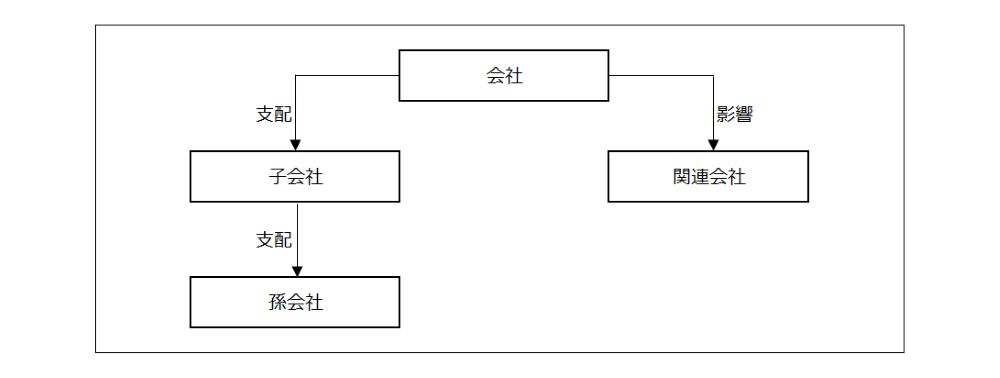

連結とは、企業グループのことです。企業グループとは、トヨタとその子会社であるトヨタファイナンスなどのように、ある会社を中心とした複数の会社の集団のことです。

会社は株式の保有などによって他の会社を支配したり、他の会社に影響を与えることで企業グループを形成していきます。企業グループは、法的にはそれぞれ別の法人格を持った企業の集まりです。しかし、親会社は株式の保有などにより子会社を支配することができるため、親会社と子会社の企業グループを1つの組織とみなすことができます。連結とは言わば想像上の組織です。

連結に関する用語

連結に関する用語は多数ありますが、代表的な用語をご紹介します。それぞれの意味は下記の通りです。

| 用語 | 意味 |

|---|---|

| 連結会計 | 企業グループを1つの組織とみなして財務諸表を作成するための会計のこと。 |

| 連結財務諸表 | 企業グループを1つの組織とみなして作成される財務諸表のこと。 |

| 連結情報 | 連結経営指標や連結財務諸表など企業グループに関する情報のこと。 |

| 子会社 | ある会社(親会社)が支配している会社のこと。議決権の50%超を所有することなどが代表的な要件。 |

| 関連会社 | ある会社(投資会社)が影響を与えている会社のこと。議決権の20%以上を所有することなどが代表的な要件。 |

| 個別・単体 | 連結の対義語。企業グループのそれぞれの企業のこと。個別財務諸表・単体財務諸表などのように連結と区別するために使われる。 |

連結会計のイメージ

ここでは親会社と100%子会社からなる企業グループの連結会計のイメージをご紹介します。

連結貸借対照表

貸借対照表は親会社の貸借対照表と子会社の貸借対照表を合算して連結貸借対照表を作成します。

よく見ると単純合算になっておらず、親会社の「子会社株式」と子会社の「資本金」が消えているのが分かります(このことを「投資と資本の相殺消去」と言います)。

これは、子会社株式については、企業グループの観点からは計上されるべきではないためです。また、資本金についても、日本の会計基準では「親会社説」という親会社の株主の立場から連結財務諸表を作成するため、親会社の資本金のみが計上されます。

連結損益計算書

損益計算書も親会社の損益計算書と子会社の損益計算書を合算して連結損益計算書を作成します。

なお、この時、親会社から子会社への売上などがある場合、親会社の売上高と子会社の仕入高が相殺して消去されます(このことを「連結会社間の取引高の相殺消去」と言います)。これらは企業グループの観点からは内部取引であるためです。

四季報の連結情報

次に四季報で連結情報がどのように表示されるかご紹介します。なお、証券会社から提供されるPC版を前提としています。

企業概要

企業概要では概要、株主、役員などの情報が記載されますが、連結情報と単体情報が混在しています。基本的には連結の「概要」が記載されていますが、「株主」と「役員」は単体情報です。連結は想像上の組織のため、「連結の株主」や「連結の役員」という考え方がないからです。

なお、「概要」の【連結】の項目に企業グループとなっている子会社や関連会社が記載されています。

財務状況

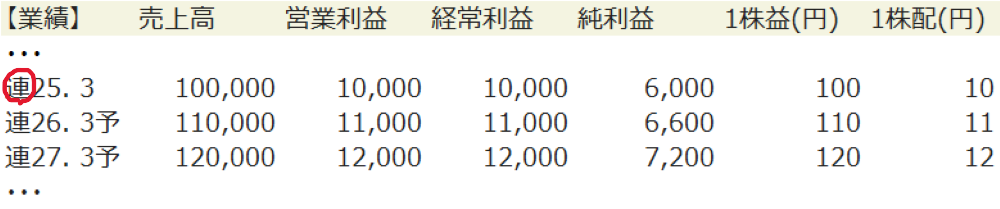

財務状況では業績、株式、キャッシュフロー、指標等、財務が記載されますが、業績で「連」とあれば連結財務諸表の数値、「単」とあれば個別財務諸表の数値のことです。企業グループを構成している会社は連結財務諸表の数値となり、子会社や関連会社などがなく企業グループを構成していない会社は個別財務諸表の数値となっています。

資本移動

資本移動では、資本移動(株式分割・株式併合・自己株式の償却など)、上場来高値・安値、年初来高値・安値などの情報が記載されますが、これらは全て単体情報です。取引される株式は親会社のものであり、「連結の株式」というものは存在しないからです。

連結情報が基本

上場会社の多くは企業グループを形成しています。投資では連結情報が基本となるため、連結と連結会計を理解することが不可欠です。保有株がどのような企業グループになっているか意識してみると会社に対する理解も深まります。