監査上の主要な検討事項とは、財務諸表監査において、特に重要であると判断された事項のことです。この記事では監査上の主要な検討事項について解説します。

監査上の主要な検討事項とは

監査上の主要な検討事項とは、財務諸表監査において、監査人(監査法人または公認会計士)が特に重要であると判断した事項のことです。監査実務ではKAM(Key Audit Matter)と呼ばれています。

監査上の主要な検討事項は有価証券報告書に添付されている「独立監査人の監査報告書」の中に記載されます。

過去の金融危機をきっかけとして、国際的に監査報告書による投資家への監査プロセスの情報提供の必要性が議論されてきたことを背景に、日本でも2021年3月期以降の決算から全ての上場会社の監査報告書で記載されることになりました。

監査上の主要な検討事項の内容

監査上の主要な検討事項には、「監査上の主要な検討事項の内容及び決定理由」「監査上の対応」が記載されます。

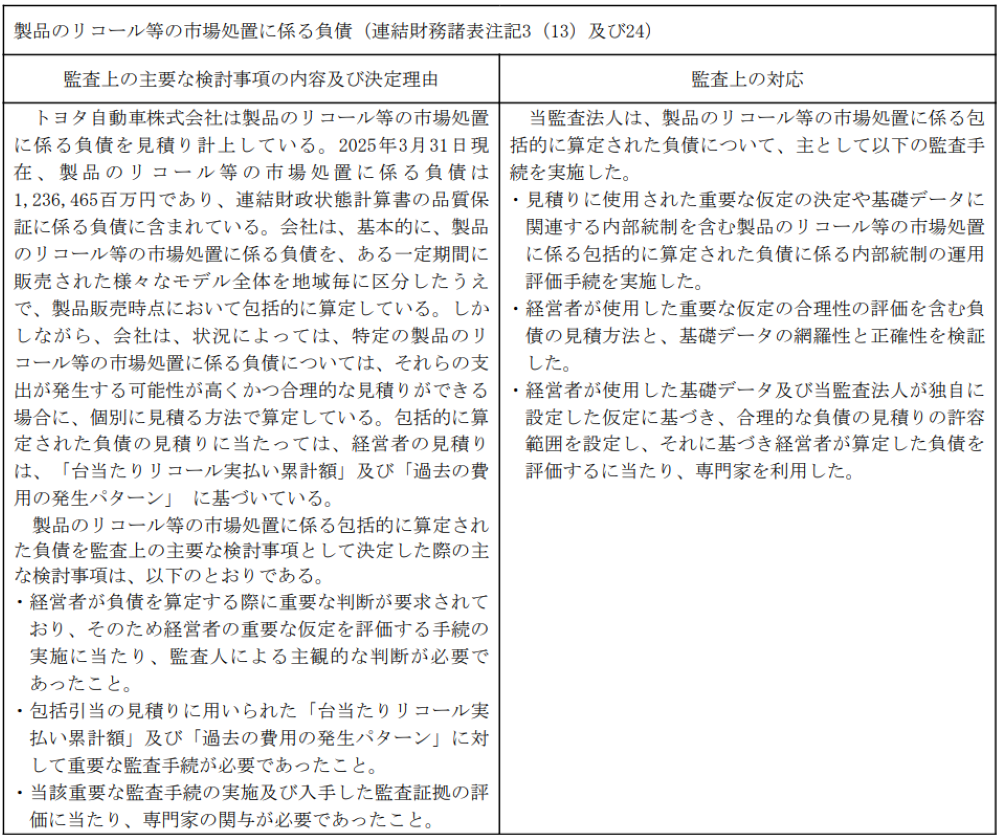

下記はトヨタの監査上の主要な検討事項です。この「監査上の主要な検討事項の内容及び決定理由」をごく簡単に要約すると、「トヨタは品質保証に係る負債を計上している。これは見積もりに基づくため、監査にあたっても主観的な判断や専門家の関与が必要であったことから、監査上の主要な検討事項とした」と書かれています。

監査上の主要な検討事項は、会社によって内容が異なりますが、貸倒当金金の計上・棚卸資産の評価・固定資産の減損判定など会計上の見積もり(金額の測定に見積りの不確実性を伴うもの)に関するものが大半を占めています。

これは、会計上の見積もりは、計上・評価・判定などにあたり、会社による主観的な判断が含まれるため、その計上額が正しいかを検証することが他の事項に比べて相対的に重要になることが多いからです。

株式投資での活用方法

監査報告書に記載される監査上の主要な検討事項の中で、株式投資に活用できる可能性があるのは「監査上の主要な検討事項の内容及び決定理由」です。

監査上の主要な検討事項には、財務諸表で開示されていないことが記載されることはありませんが、会計にそれほど精通していない投資家にとっては、貸倒引当金の不足、将来的な評価損・減損の計上など、その会社にどのような「会計上のリスク」があるかを知ることに役立ちます(あくまで会計上のリスクであって会社そのもののリスクではありません)。

決算のポイント

監査上の主要な検討事項を見ると「その会社の決算のポイント」の1つが分かることがあります。普段見ることの少ない監査報告書ですが、保有銘柄の監査報告書をチェックしてみると今まで気付かなかった発見があるかもしれません。