損益計算書は財務三表の一つです。貸借対照表について解説します。

貸借対照表とは

貸借対照表は会社の財政状態を表す財務諸表です。「ちんしゃくたいしょうひょう」と誤読する方がいますが正しくは「たいしゃくたいしょうひょう」と読みます。英語ではBalance SheetまたはB/Sと言い、日本でも「ビーエス」と言われています。

損益計算書、キャッシュ・フロー計算書、株主資本等変動計算書、附属明細表と合わせて財務諸表を構成します。

貸借対照表の構成

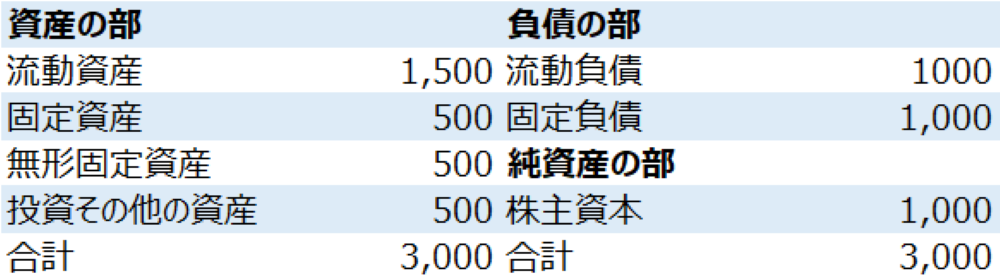

貸借対照表は左側(左側を借方と言います)に「資産の部」、右側(右側を貸方と言います)に「負債の部」及び「純資産の部」があります。資産の部は「流動資産」「固定資産」「無形固定資産」「投資その他の資産」に、負債の部は「流動負債」「固定負債」に、「純資産の部」は「株主資本」「評価・換算差額」「新株予約券」に分けられます。

具体的に計上される勘定科目の例は以下の通りです。

流動資産

流動資産には現金や売掛金などの資産が計上されます。営業活動のための仕入・人件費の支払い・借入金の返済などの原資となるため重要な区分です。

固定資産

固定資産には建物や機械装置などの資産が計上されます。

無形固定資産

無形固定資産には特許権やソフトウェアなどの無形の資産が計上されます。伝統的に会計不正が行われやすい区分です。

投資その他の資産

投資その他資産には関係会社の株式などの資産が計上されます。

流動負債

流動負債には買掛金や短期の借入金などが計上されます。別の記事で紹介しますが流動負債(特に他人資本)が多いことが必ずしも悪いことではありません。

固定負債

固定負債には長期の借入金などが計上されます。流動負債同様、固定負債(特に他人資本)が多いことが悪いとは限りません。

株主資本

株主資本には資本金などが計上されます。出資と過去に獲得した利益の累積です。

評価・換算差額等

評価換算差額は評価・換算差額等(時価評価差額のこと)が計上されます。

新株予約権

新株予約権には新株予約権や自己新株予約権が計上されます。

これらについては投資家として覚えておいた方がいいでしょう。

貸借対照表の見方

貸借対照表は以下のように表示されます。

これを見ると左側の「資産の部」の合計と右側の「負債の部」「純資産の部」の合計が一致していることが分かります。これがバランスシートと言われる所以です。

また、右側は「お金の調達元」を左側は「お金の運用先」を示しています。銀行から調達したお金が負債の部に、株主から調達したおは純資産の部に、そして、調達したお金の運用先が資産の部に示されているということです。右から左にお金が流れているイメージです。

| 資産の部 お金の運用先 | 負債の部 お金の調達元(他人資本) |

| 純資産の部 お金の調達元(自己資本) |

このように貸借対照表は会社の財政状態を示しており、例えば「借入金を返済するための当座資産がどれだけあるか」、「在庫が多すぎないか」、「固定資産への投資が過大でないか」、「自己資本と他人資本のバランスは適切か」、「配当はできそうか」などを見ることができます。

ストックの財務諸表

貸借対照表は「一時点」の財政状態を表すストックの財務諸表です。