新株予約権とは会社の株式の交付を受ける権利です。この記事では新株予約権について解説します。

新株予約権とは

新株予約権とは、株式会社に対して行使することによりその会社の株式の交付を受けることができる権利のことです。

新株予約権とストック・オプションの違い

新株予約権は株式会社に対して行使することによりその会社の株式の交付を受けることができる権利のことであり、ストック・オプションは会社が従業員に新株予約権等を報酬として付与するもののことです。つまり、新株予約権の一形態としてストック・オプションがあります。

新株予約権の発行理由

新株予約権は資金調達や敵対的買収からの防衛策、ストックオプションなどのインセンティブ報酬の必要性などを理由に発行されます。

敵対的買収からの防衛策としては全株主に新株予約権を発行して、敵対的買収者のみ新株予約権の行使を認めないとするスキーム「ポイズン・ピル」があります。実際にこのスキームが最高裁で認められた「ブルドックソース事件」が有名です。

新株予約権の発行の決議機関

会社法上、新株予約権の発行の決議は株主総会で行うのが原則ですが、公開会社では有利発行の場合を除き、取締役会で行うこととされています。これは公開会社では機動的な経営判断が必要となることがあるからです。

上場会社は公開会社のため、新株予約権の発行は取締役会で決議されます。

新株予約権の会計処理

新株予約権の会計処理を設例で解説します。

(例)A社は☓1年6月30日に新株予約権100個を1個あたり100円でB社に発行した。B社は☓1年9月30日に新株予約権50個の権利を行使した。発行した新株予約権の内容は以下のとおりである。

新株予約権の数:100個

新株予約権の発行価格:100円

新株予約権の行使により与えられる株式の数:100株

新株予約権の行使価格:1,000円

新株予約権の権利行使期間:☓1年6月30日~☓4年5月31日

発行時

A社の会計処理

| 発行時(☓1年6月30日) | |||

| 預金 | 10,000 | 新株予約権 | 10,000(※1) |

(※1)発行価格100円×数100個

B社の会計処理

| 発行時(☓1年6月30日) | |||

| 投資有価証券(※2) | 10,000 | 預金 | 10,000 |

(※2)B社の勘定科目は新株予約権の保有目的により判断する。

行使時

A社の会計処理

| 行使時(☓1年9月30日) | |||

| 預金(※1) | 50,000 | 資本金 | 55,000 |

| 新株予約権(※2) | 5,000 | ||

(※1)行使価格1,000円×行使数50個

(※2)発行価格100円×行使数50個

B社の会計処理

| 行使時(☓1年9月30日) | |||

| 投資有価証券(※3) | 55,000 | 預金 | 50,000 |

| 投資有価証券 | 5,000 | ||

(※3)B社の勘定科目は有価証券の保有目的により判断する。

失効

A社の会計処理

| 失効時(☓4年6月1日) | |||

| 新株予約権(※1) | 5,000 | 新株予約権戻入益 | 5,000 |

(※1)発行価格100円×失効数50個

B社の会計処理

| 失効時(☓4年6月1日) | |||

| 新株予約権失効損 | 5,000 | 投資有価証券 | 5,000 |

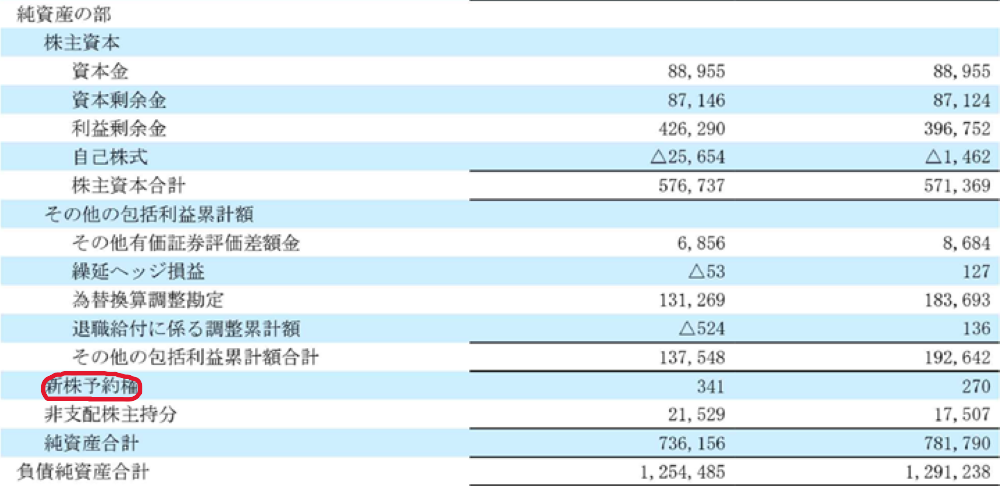

新株予約権の財務諸表上の表示

新株予約権は、純資産の部のその他の包括利益累計額の次に新株予約権として表示します。これは新株予約権は株主とは異なる新株予約権者との直接的な取引であり、株主資本と区別するためです。

新株予約権者との取引

新株予約権を理解するポイントは「ストックオプションとは異なること」「株主とは異なる新株予約権者との取引であること」です。

特に、新株予約権とストック・オプションを混同している方は少なくありません。新株予約権の多くはストックオプションとして発行されますが、専門的な用語や会計処理、財務諸表上の表示は新株予約権がベースになっているため、まずは基本を押さえることが大切です。