包括利益とは企業活動の成果としての純資産の変動額です。この記事では包括利益について解説します。

包括利益とは

包括利益とは、純資産の変動額のうち、持分所有者との直接的な取引によらない部分です。持分所有者との直接的な取引とは新株発行・自己株式処分・新株予約権の発行などのことです。包括利益は以下の計算式で算出されます。

包括利益=当期純利益+その他の包括利益

計算式のその他の包括利益とは、包括利益のうち当期純利益に含まれない部分です。具体的にはその他有価証券評価差額金・繰延ヘッジ損益・為替換算調整勘定等の増減のことです。

設例で解説します。

(例)A社の期首・期末の純資産は以下のとおりである。A社は当期に新株を50百万円発行、当期純利益を50百万円計上している。なお、税効果会計は考慮しない。

期首純資産:610百万円(資本金500百万円・利益剰余金100百万円・その他有価証券評価差額金10百万円)

期末純資産:730百万円(資本金550百万円・利益剰余金150百万円・その他有価証券評価差額金30百万円)

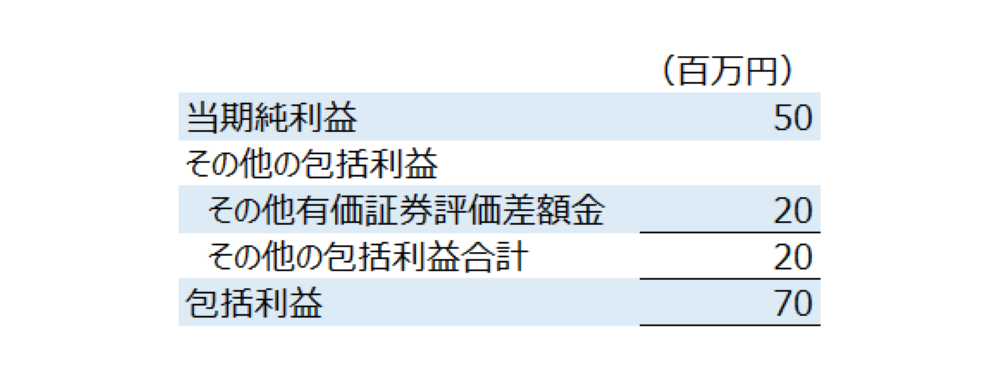

当期純利益50百万円+その他の包括利益20百万円(期末その他有価証券評価差額金30百万円ー期首その他有価証券評価差額金10百万円)=包括利益70百万円

当期純利益との違い

包括利益は、当期純利益だけではなく、その他有価証券評価差額金に代表される評価損益を計上しない資産等の経済的事象(含み益・含み損の発生等)により生じた純資産の変動までを利益の概念に含めていいます。

収益と費用の差額で求められる利益が当期純利益、期首の純資産と期末の純資産の差額で求められる利益が包括利益というイメージです。

包括利益の開示

包括利益は損益計算書の当期純利益以下で開示する「1計算書方式」と、損益計算書とは別に開示する「2計算書方式」がありますが、多くの会社は2計算書方式を採用しています。以下は先ほどの設例の場合の包括利益の開示です。

組替調整(リサイクリング)とは

包括利益計算書の中で「組替調整額」という言葉が出てくることがあります。「リサイクリング」と言われることもあります。

組替調整とは、その他の包括利益が当期純利益に含められることです。例えば、投資有価証券の売却により、その他の包括利益として計上されていたその他有価証券評価差額金が、売却損益として、当期純利益に含められることなどを組替調整と言います。組替調整額は「(連結)包括利益計算書関係」に注記されます。

設例で解説します。

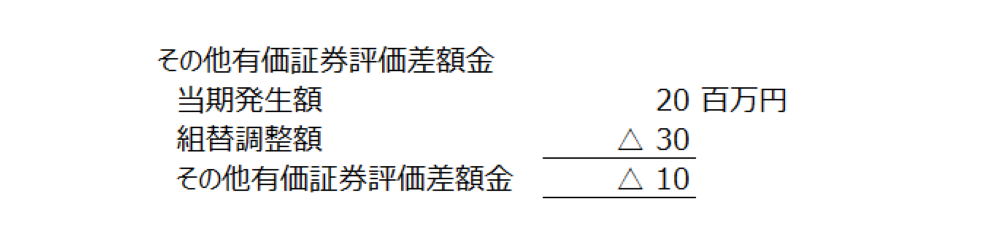

(例)A社の期首・期末の純資産は以下のとおりである。A社は当期純利益を50百万円計上している。また、投資有価証券の売却により売却益30百万円を計上している。なお、税効果会計は考慮しない。

期首純資産:610百万円(資本金500百万円・利益剰余金100百万円・その他有価証券評価差額金10百万円)

期末純資産:650百万円(資本金500百万円・利益剰余金150百万円・その他有価証券評価差額金0円)

当期純利益50百万円+その他の包括利益△10(期末その他有価証券評価差額金10百万円ー期首その他有価証券評価差額金10百万円)=包括利益40百万円

売却時その他有価証券評価差額金30百万円ー期首その他有価証券評価差額金10百万円=その他の包括利益の当期発生額20百万円

当期(20百万円)及び過去(10百万円)の期間にその他の包括利益に含められていた項目が当期純利益に含められた金額=組替調整額30百万円

上記の設例の場合、注記は下記のようになります。

組替調整は上級者向けの論点のためなのでピンとこなければ投資において多くの時間を割いて理解する必要はありません。

当期純利益の重要性は不変

包括利益は2011年3月期の連結財務諸表から開示されています。包括利益が開示されるようになった理由は、貸借対照表と利益の連携の明示や会計基準の国際化等が理由です。依然として当期純利益が重要性されていることには変わりません。