売掛金・買掛金とは掛取引による債権・債務のことです。この記事では売掛金・買掛金について解説します。

売掛金・買掛金とは

商品の販売・サービスの提供はしたものの、対価の支払日が来ていない債権のことを「売掛金」と言います。これに対して、商品の購入・サービスの受領はしたものの、対価の支払日が来ていない場合の債務のことを「買掛金」と言います。

そして、このような商品の販売・サービスの提供後に代金の受け渡しを行う取引を「掛取引(かけとりひき)」と言います。

掛取引が行われる理由

掛取引が行われる理由は、商品の販売・サービスの提供の都度決済を行うと、決済コストが高くなったり、債権管理の手間が増えたりするためです。

支払期日は業種にもよりますが通常は1か月から3か月ぐらいです。なお、この期間を支払サイトと言います。掛取引は相手に信用を与えているため、取引開始前に与信審査をしたり、営業証拠金というお金を預かったりしてリスクを低減しています。

売掛金・買掛金の会計処理

売掛金・買掛金の会計処理を設例で解説します。

(例)

6月30日にA社はB社に商品を10,000円で掛取引により販売した。7月31日にB社はA社に10,000円を支払った。

商品の販売時

A社の会計処理

| 商品の販売時(6月30日) | |||

| 売掛金 | 10,000 | 売上高 | 10,000 |

B社の会計処理

| 商品の購入時(6月30日) | |||

| 仕入高 | 10,000 | 買掛金 | 10,000 |

代金の決済時

A社の会計処理

| 代金の決済時(7月31日) | |||

| 預金 | 10,000 | 売掛金 | 10,000 |

B社の会計処理

| 代金の決済時(7月31日) | |||

| 買掛金 | 10,000 | 預金 | 10,000 |

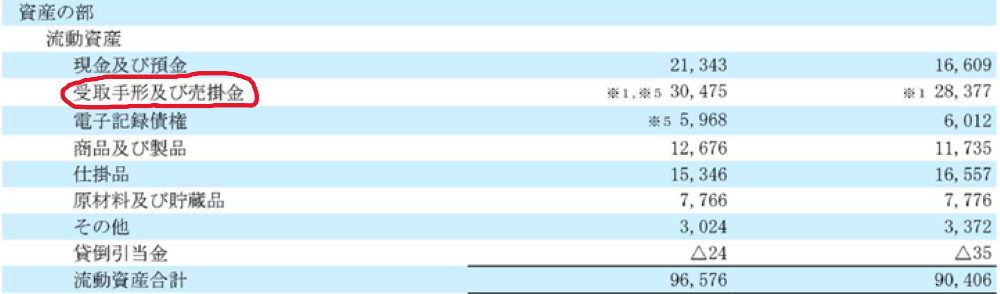

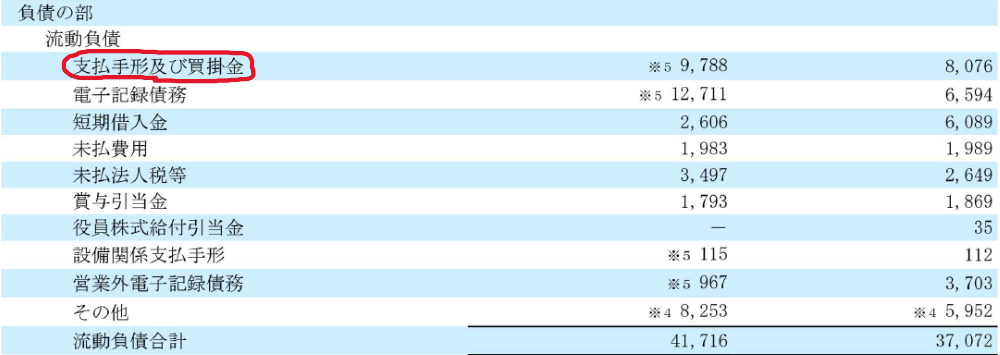

売掛金・買掛金の財務諸表上の表示

売掛金は資産の部の流動資産に「売掛金」または「受取手形及び売掛金(※1)」として表示されます。

買掛金は負債の部の流動負債に「買掛金」または「支払手形及び買掛金(※1)」として表示されます。

(※1)2026年度末で手形が廃止されるため手形と合わせた表示はなくなります。

会計で理解する商慣習

簿記の勉強を始めて最初に不思議に感じる商慣習の一つが掛取引です。また、初めて財務諸表を見てつまずく言葉の一つが売掛金・買掛金かもしれません。売掛金・買掛金は会計の基礎中の基礎であり、財務諸表分析でも頻繁に登場するため、早いうちに会計処理まで理解しておきましょう。