自己株式とは会社が保有する自社の株式のことです。この記事では自己株式について解説します。

自己株式とは

自己株式とは、株式会社が保有する自社の株式のことです。株式会社は株式を発行したあと、自社の株式を取得することがあります。そして、会社が取得しようとしている自社の株式、あるいは、取得して保有している自社の株式のことを自己株式と言います。

自己株式の性格

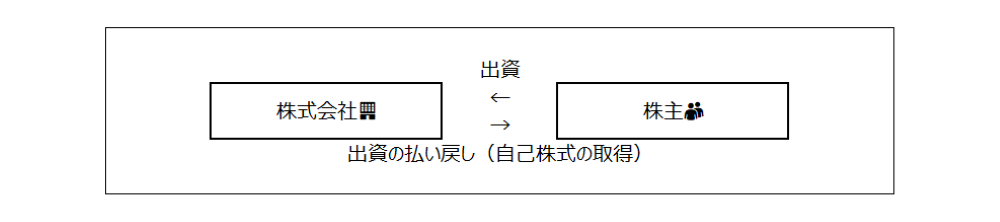

株主会社は株主からの出資により株式を発行します。そのため、会社が自社の株式を取得するということは「株主に対する出資の払い戻し」の性格を有します。

自己株式の会計処理や財務諸表上の表示を理解する上では、この自己株式の性格について理解しておく必要があります。

自己株式の取得・保有・償却・処分とは

自己株式は取得後に保有し続けることも、処分・償却することもできます。それぞれについて解説します。

取得

自己株式の取得は原則として株主総会の決議によります。ただし、「市場取引等により自己株式を取得することを取締役会の決議によって定めることができる」旨の定款の定めがある場合は、取締役会の決議により自己株式の取得ができます。これは市場価格で自社株を買う以上、株主の利益が害されることがないためです。

ほとんどの上場会社はこの定款規程があるため、事実上、上場会社では自己株式の取得は取締役会決議によって行われています。

保有

自己株式は取得後に保有し続けることができます。自己株式と言えども適法に取得した会社財産だからです。なお、会社が保有している自己株式は「金庫株」と呼ばれることもあります。

処分

取得した自己株式は処分することもできます。処分とは新たに出資する株主に新株ではなく自己株式を割り当てることです。

償却

取得した自己株式は償却という処理をすることができます。償却とは回収した自己株式を抹消することです。

自己株式の会計処理

ここからは自己株式の会計処理を設例で解説します。

(例)

当社(3月決算)は1月1日に自己株式100株を1,000,000円で取得した。その後、50株を6月30日に600,000円で処分、50株を9月30日に償却した。なお、取得・処分・償却にあたり証券会社に支払った手数料はそれぞれ取得時10,000円、処分時5,000円、償却時5,000円であった。

(解説)

取得時

自己株式の取得時は取得原価で計上します。なお、自己株式の取得・処分・償却に関する付随費用は、損益計算書の営業外費用に計上します。

これは、自己株式の取得は会社と株主との間の「資本取引」である一方、付随費用は会社と株主以外の者との間の「損益取引」であり、会計上明確に区別する必要があるからです。

| 取得時(1月1日) | |||

| 自己株式 | 1,000,000 | 預金 | 1,010,000 |

| 支払手数料 | 10,000 | ||

処分時

自己株式の処分時は株式の時価(発行価額)と取得原価に差額が発生することが通常です。差額は原則としてその他資本剰余金を増減させます。

| 処分時(6月30日) | |||

| 預金 | 600,000 | 自己株式 | 500,000(*1) |

| その他資本剰余金 | 100,000 | ||

(*1)取得原価1,000,000×処分自己株式数50株÷取得自己株式数100株

償却時

自己株式の償却時はその他資本剰余金またはその他利益剰余金を減額させます。

| 償却時(9月30日) | |||

| その他資本剰余金 | 500,000 | 自己株式 | 500,000(*2) |

(*2)取得原価1,000,000×償却自己株式数50株÷取得自己株式数100株

自己株式の財務諸表上の表示

期末に保有する自己株式は、純資産の部の株主資本の末尾に自己株式として控除する形式で表示します。これは先述のとおり自己株式が「株主に対する出資の払い戻し」の性格を有するためです。

自己株式を取得する理由とその影響

会社が自己株式を取得する理由は資本効率の向上や、株価の維持が理由です。

自己株式は株主資本の控除項目であるため自己株式を取得すると株主資本を圧縮することができ、ROEの向上が期待できます。また、1株当たり当期純利益・1株当たり純資産とはで解説したとおり、自己株式には会社財産に対する請求権がないためEPS・BPSも向上します。株価には総じてプラスの影響があります。

つまり、自己株式の取得は会社がROEを意識した経営をしている時、株価がさえない時、会社が潤沢な資金を持っている時に行われやすい傾向にあります。

株主に対する出資の払い戻し

自己株式の会計処理や財務諸表の表示、自己株式取得の影響を理解するポイントは、自己株式の取得が「株主に対する出資の払い戻し」であるということです。これがそれぞれの考え方の根底にあります。