キャッシュ・フローとは、お金の流れのことです。この記事ではキャッシュ・フローについて解説します。

そもそもキャッシュ・フローとは

キャッシュ・フローとは、お金の流れのことですが、会計においてキャッシュ・フローとは、「現金及び現金同等物の増加又は減少」のことです。「現金同等物」とは、預入れ期間が3か月以内の定期預金など換金可能性が高くリスクの低い短期投資のことであり、キャッシュ・フローの範囲に含まれています。

キャッシュ・フローは会計学や経営学において重要な概念であり、後述する発生主義による収益・費用と区別するためにあえて損益ではなくキャッシュ・フローという表現が使われることがあります。

キャッシュ・フロー計算書とは

キャッシュ・フロー計算書とは、会社のキャッシュ・フローの状況を表す財務諸表です。英語では Cash Flow StatementまたはC/Sと言いますが、日本では「シーエス」と言うと通じないことが多く、そのまま「キャッシュ・フロー計算書」と言われています。また、貸借対照表、損益計算書、株主資本等変動計算書、附属明細表と合わせて財務諸表を構成します。

損益計算書との比較

損益計算書とキャッシュ・フロー計算書を比較することで、キャッシュ・フロー計算書についての理解が深まります。損益計算書とキャッシュ・フロー計算書の最大の違いは損益計算書は発生主義、キャッシュ・フロー計算書は現金主義に基づくということです。

もう少し分かりやすく説明すると、損益計算書は現実にお金のやり取りなどがなくても収益や費用が計上されるのに対して(例えば掛取引による売上など)、キャッシュ・フロー計算書は現実にお金の出入りがあって収入(例えば売掛金の回収など)や支出が計上されます。

このようにお金の出入りによる客観性の高さことから「キャッシュ・フロー計算書には経営者の意図が介入しづらい(取引を操作しづらいという意味です)」と言われます(実際にはキャッシュ・フロー計算書を使った不正が行われた事例もあります)。

キャッシュ・フロー計算書の構成

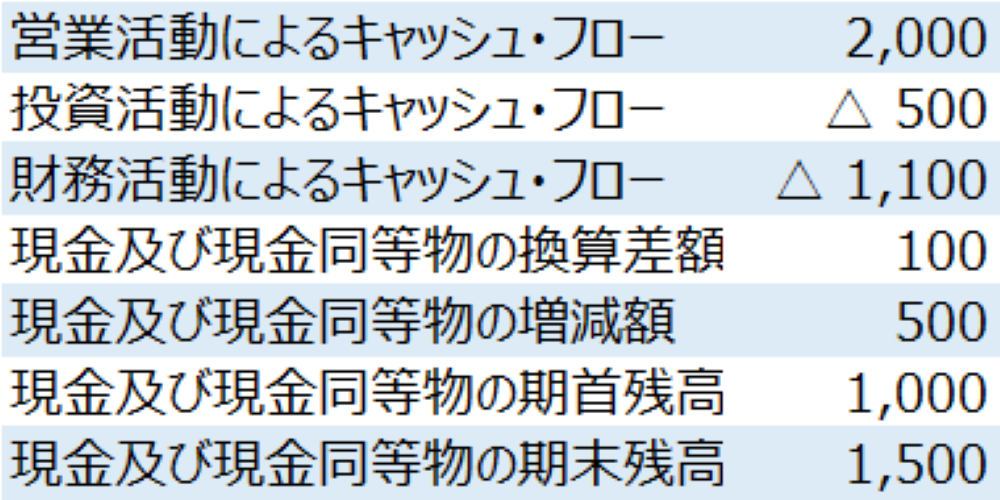

キャッシュ・フロー計算書は「営業活動によるキャッシュ・フロー」「投資活動によるキャッシュ・フロー」「財務活動によるキャッシュ・フロー」から構成されます。

キャッシュ・フロー計算書の各区分は以下の通りです。

営業活動によるキャッシュ・フロー

商品の販売やサービスの提供・仕入などの営業活動、販売活動、一般管理活動など本業による現金等の収支が計上されます。また、「法人税等の支払額」なども計上されますが、法人税等の支払は投資活動でも財務活動でもないため消去法的に営業活動として区分されています。

そのため、純粋な営業活動によるキャッシュ・フローを表示するために「小計」欄が設けられています。

なお、多くの上場会社では営業活動によるキャッシュ・フローを「間接法」という純利益から逆算する方法により算出しているため、「商品の販売による収入」「商品の仕入による支出」などが計上されることはありません。

投資活動によるキャッシュ・フロー

固定資産の取得、他の会社の株式の取得(金融投資を除く)などの投資活動による現金等の収支が計上されます。

財務活動によるキャッシュ・フロー

借入やその返済、リース債務の返済、配当金の支払いなど財務活動による現金等の収支が計上されます。

現金及び現金同等物に係る換算差額

例えば会社が外貨を保有していると為替レートの変動により邦貨額が増減することがあります。これらは会社の活動の結果生じた「フロー」ではないためこの区分に計上されます。

現金及び現金同等物の増減額

下記の「現金及び現金同等物の期首残高」と「現金及び現金同等物の期末残高」の差額です。会計期間において会社の現金等がどれだけ増減したかが分かります。

現金及び現金同等物の期首残高

期首の現金等の残高のことです。

現金及び現金同等物の期末残高

期末の現金等の残高のことです。なお、「現金及び現金同等物」と貸借対照表の「現金及び預金」が一致しないことがあります。これは、例えば、預入れ期間が3か月以上の定期預金などは、貸借対照表の「現金及び預金」には含まれる一方、キャッシュ・フロー計算書の「現金及び現金同等物」には含まれないなど、現金及び預金とキャッシュ・フローの定義が異なることが理由です。その詳細な内訳は【注記事項】連結キャッシュ・フロー計算書関係で確かめることができます。

キャッシュ・フロー計算書の見方

キャッシュ・フロー計算書も損益計算書と同じように営業活動によるキャッシュ・フローから現金及び現金同等物の期末残高までを上から順に示します。

キャッシュ・フロー計算書を見る時の最大のポイントは各項目(「売上債権の増減額」などのこと)ではなく、「営業活動によるキャッシュ・フロー」「投資活動によるキャッシュ・フロー」「財務活動によるキャッシュ・フロー」の合計欄に注目することです。

お金の流れを俯瞰

キャッシュ・フロー計算書ではお金の流れを俯瞰することが大切です。それにより「営業活動で資金は増えているのか」「投資を増やしているのか」「財務体質を改善しているのか」などを確かめることができます。